○租税特別措置法に基づく優良住宅認定事務要綱運用規程

平成12年3月24日

規程第2号

(趣旨)

第1条 この運用規程は、租税特別措置法に基づく優良住宅認定事務要綱(平成12年大熊町要綱第7号。以下「要綱」という。)の実施について必要な事項を定めるものとする。

(1) 認定 優良住宅の認定をいう。

(2) 特定長期譲渡所得課税適用認定(優良住宅認定) 租税特別措置法(昭和32年法律第26号。以下「法」という。)第31条の2第2項第15号ニの認定をいう。

(3) 一般土地譲渡益重課適用除外認定(優良住宅認定) 法第62条の3第4項第15号ニの認定をいう。

(4) 短期土地譲渡益重課適用除外認定(優良住宅認定) 法第28条の4第3項第6号若しくは第7号ロ及び法第63条第3項第6号若しくは第7号ロの認定をいう。

(5) 確認済証 建築基準法(昭和25年法律第201号)第6条第4項又は第6条の2第1項の規定による確認済証をいう。

(6) 検査済証 建築基準法第7条第5項又は第7条の2第5項の規定による検査済証をいう。

(認定申請の手続)

第3条 認定を受ける時期については、住宅の新築の工事完了後でかつ原則としてその住宅及びその敷地を第三者に引き渡す前に受ける必要がある。ただし、その理由が申請者の責めに帰すことのできない特別な事情がある場合で、適正な審査が行えると認めたときには、引渡し後においても認定審査をして支障ない。

2 「特定長期譲渡所得課税適用認定」又は「一般土地譲渡益重課適用除外認定」では、住宅の新築の工事着手後でかつ認定が可能な程度に工事が進捗している場合には工事完了前においても行うことができるとされているが、この認定が可能な程度とは、優良住宅認定基準の判定ができる程度をいうものとする。

3 住宅の引渡しの時期については、当該住宅の売買契約書等により判断するものとする。

4 認定は、工事完了後で当該物件を第三者に引き渡す前に受けるものであることから、迅速に処理するものとする。

(認定の申請及び単位)

第4条 認定の申請及び認定は、家屋一棟毎に行うが、「1団の住宅」について行う認定の申請及び認定は、1団の住宅毎に行うこととなる。この場合において、「1団の住宅」の面積には、住宅の敷地、当該1団の宅地を利用するための道路がある場合における道路部分の面積及び当該住宅に居住する者の生活条件等の整備上必要な施設の敷地面積等を含むものとする。

2 「特定長期譲渡所得課税適用認定」及び「一般土地譲渡益重課適用除外認定」を併せて同時に認定を受ける場合は、認定申請書にその旨を明示させることとする。また、認定済書にも、この旨を記載して交付するものとする。

(添付図書)

第5条 1団の宅地内にある複数の新築住宅の認定申請で、これらの住宅を同時に申請する場合の添付図書の省略の規定は、添付書類の合理化を図り、申請者に対する負担を軽減するとの規定であり、適切に運用するものとする。

(認定手数料)

第6条 大熊町手数料徴収条例(平成12年大熊町条例第5号)により家屋一棟毎の床面積に応じて手数料を徴するものとする。

(手数料未納等の場合)

第7条 認定の申請が手数料未納の場合(不足の場合を含む。)には、速やかに申請者に対して手数料を納付するよう通知するものとする。この場合において、申請書の受理は、留保するものとする。

(同時認定の場合)

第8条 「特定長期譲渡所得課税適用認定」及び「一般土地譲渡益重課適用除外認定」を併せて同時に認定を受ける場合の手数料は、重ねて徴しないものとする。

(床面積)

第9条 住宅の床面積の基準の判断は、建築基準法令に基づいて算定された床面積と登記簿謄本による表示登記により行うが、確認済証の写し等と表示登記とに微差がある場合は、床面積は確認済証の写し等の記載面積によるが、それ以外の場合は申請者に理由を求め審査するものとする。

(建築費の消費税の取扱い)

第10条 建築費に関しては、建設工事請負に係る消費税を含まないものとし、消費税抜きの建築費で基準適合性を審査するものとする。

(補正等について)

第11条 認定は、原則として新築住宅が完成の後に行う認定であるから、申請書等の補正ができる範囲は、申請書の記載事項の訂正及び当該認定に係る新築住宅と添付図書の不一致等の場合とし、認定基準に関する部分の添付図書の補正は原則として行わないものとする。

2 検査済証が未発行の場合には特定行政庁等と密接な連携をとり、検査済証の発行後に認定を行うこととする。この場合には、申請者に対して検査済証又はその写しを添付するよう通知するものとする。なお、工事完了前に行う「特定長期譲渡所得課税適用認定」又は「一般土地譲渡益重課適用除外認定」の場合は、この限りでない。

(現場審査等について)

第12条 建築基準法第6条第1項又は第6条の2第1項の規定による確認を受けなければならない場合には、認定申請書に検査済証の写しを添付させることにより、「建築基準法その他住宅の建築に関する法令の遵守に関する事項」(以下「事項」という。)が判断されるが、同法第6条第1項又は第6条の2第1項の規定による確認申請が不要の場合には、この事項を審査するため必要に応じて、現場審査を行うことができる。なお、当該住宅が建築基準法第9条第13項の規定による公示があった場合は、この審査を行わずに不認定とする。

2 「特定長期譲渡所得課税適用認定」又は「一般土地譲渡益重課適用除外認定」における「認定が可能な程度に工事が進捗している場合の工事完了前」の認定は、現場審査を行うものとする。

2 当該申請に係る住宅が、重課除外の要件となる公募要件及び譲渡価格要件を明らかに欠くと認められる場合については、申請者に対して協議するよう求めることができる。

(審査請求の教示)

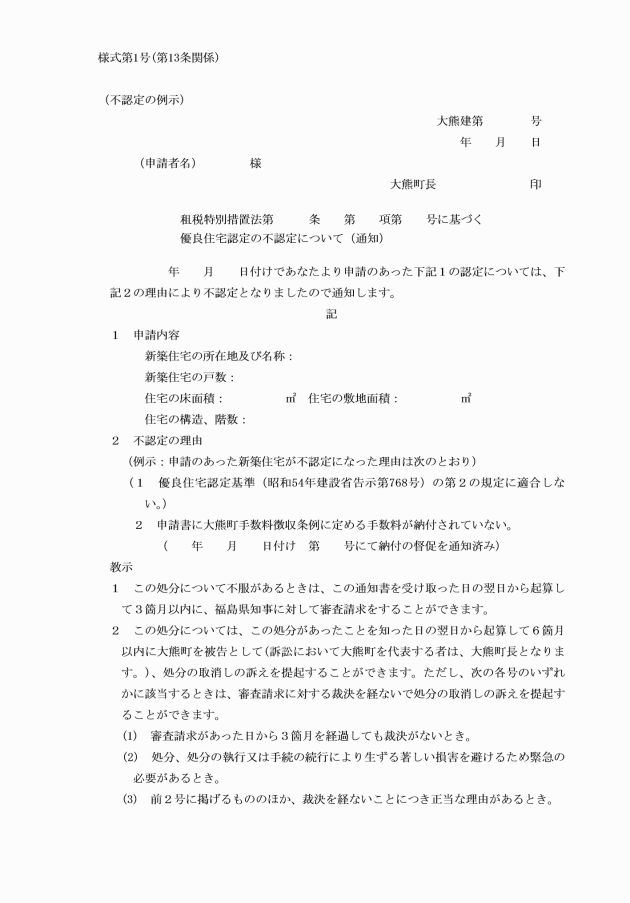

第14条 認定の却下又は拒否を行おうとする場合には、処分通知書に審査請求ができる旨及び審査庁並びに審査請求期限を明示し、この教示を行うものとする。

2 町長の権限に属する優良住宅認定の事務に関する審査請求は、福島県知事に対して行うことができる。

(再審査請求)

第15条 行政不服審査法(平成26年法律第68号)による再審査請求は、国土交通大臣に対して行うことができる。

(審査について)

第16条 認定に対する不作為を理由として、審査請求ができることとなっているので、審査は速やかに行うものとする。

(その他)

第17条 町長は、台帳を備えるものとする。

2 台帳の保存期間は10年とし、申請書の保存期間は2年とする。

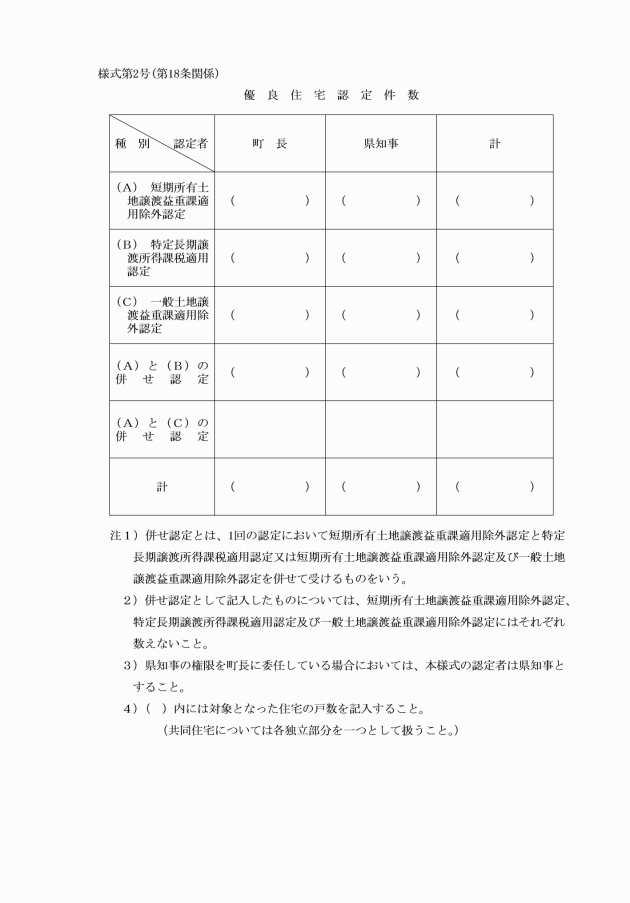

(報告等)

第18条 町長は、その年度に係る申請処理件数を様式第2号により当該翌年度の4月20日までに福島県建設事務所長に報告するものとする。

2 認定に関する町長の疑義等については、当該町長の区域を管轄する福島県建設事務所長が指導するものとする。

附則

この規程は、公布の日から施行する。

附則(平成28年3月31日告示第17号)

(施行期日)

1 この告示は、平成28年4月1日から施行する。

(経過措置)

2 この規程の施行の際、第1条の規定による改正前の大熊町保育所処務規程、第2条の規定による改正前の租税特別措置法に基づく優良住宅認定事務要綱運用規程及び第3条の規定による改正前の児童手当大熊町事務取扱規程に規定する様式による用紙で、現に残存するものは、当分の間、所要の修正を加え、なお使用することができる。