○大熊町国民健康保険税条例における特例対象被保険者に係る負担軽減措置の取扱い要領

平成22年6月18日

要領第2号

(目的)

第1条 この要領は、倒産、解雇等で離職した者(特例対象被保険者という。)が、国民健康保険に加入する際、在職中の保険料負担と比較して過重とならないようにするため、国民健康保険税(以下「保険税」という。)の負担軽減を講ずることを目的とする。

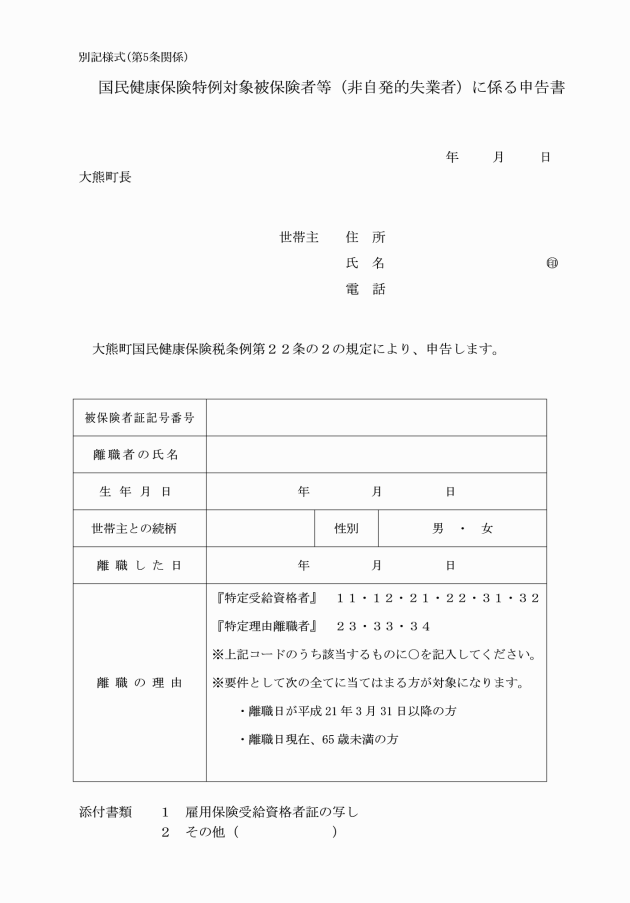

(1) 特例対象被保険者 倒産、解雇、雇用期間満了等により離職した者の総称をいう。

(2) 特定受給資格者 倒産、解雇等の事業主理由により離職した者をいう。

(3) 特定理由離職者 雇用期間満了等により離職した者をいう。

(措置対象者)

第3条 負担軽減措置の対象となる者は、次の各号の全ての要件を満たす者とする。

(1) 平成21年3月31日以降に離職した者

(2) 離職した時に65歳未満であった者

(3) 雇用保険の特定受給資格者又は特定理由離職者である者

(措置の内容)

第4条 特例対象被保険者に対する保険税の軽減措置は、大熊町国民健康保険税条例(昭和33年大熊町条例第47号)第22条の2の規定による申告手続をし、承認されたものを該当とする。

2 保険税の軽減は、前年所得の給与所得を100分の30として算定する。また、高額療養費等の所得区分判定についても、前年所得の給与所得を100分の30として算定する。

3 保険税の軽減期間は、離職の翌日から翌年度末までの期間とする。なお、国民健康保険に加入中は、途中で就職しても引き続き対象とし、会社の健康保険に加入するなど国民健康保険の資格を喪失すると軽減期間は終了する。

4 前項における保険税の軽減適用は、離職の翌日から翌年度末までの間に国民健康保険に再加入した場合は軽減を適用する。

(申告の手続等)

第5条 保険税の軽減を受けようとする者(以下「申告者」という。)は、国民健康保険特例対象被保険者等(非自発的失業者)に係る申告書(別記様式)に軽減の事由を証明する書類を添付して申告するものとする。

2 町長は、前項の規定による申告を受理したときは、その内容の審査及び必要な調査を行うものとする。

3 申告者が第3条の要件を満たす者である場合は、提出された申告書及び添付書類をもって、異動日以降の保険税の負担軽減措置の適用を行う。

(軽減措置の取消し)

第6条 町長は、虚偽の申告その他不正の行為により、保険税の軽減措置を受けた者がある場合において、これを発見したときは直ちにその者に係る軽減措置を取り消すものとする。

附則

この要領は、大熊町国民健康保険税条例の一部を改正する条例(平成22年大熊町条例第13号)の施行の日から施行する。

附則(令和8年2月2日告示第6号)

この要領は、公布の日から施行する。